Aldo Ferrara*

In tema di politica del petrolio, il dinamismo di questi ultimi tempi sembra accelerare verso una geopolitica globale che investe ogni aspetto dell’economia internazionale. In questa disamina si sviluppa la matassa degli avvenimenti politici che sembrano affidare al Vecchio Continente un destino di transizione ambientale obbligata, con un’accelerazione nella peggiore condizione possibile.

Evoluzione degli scacchieri petroliferi

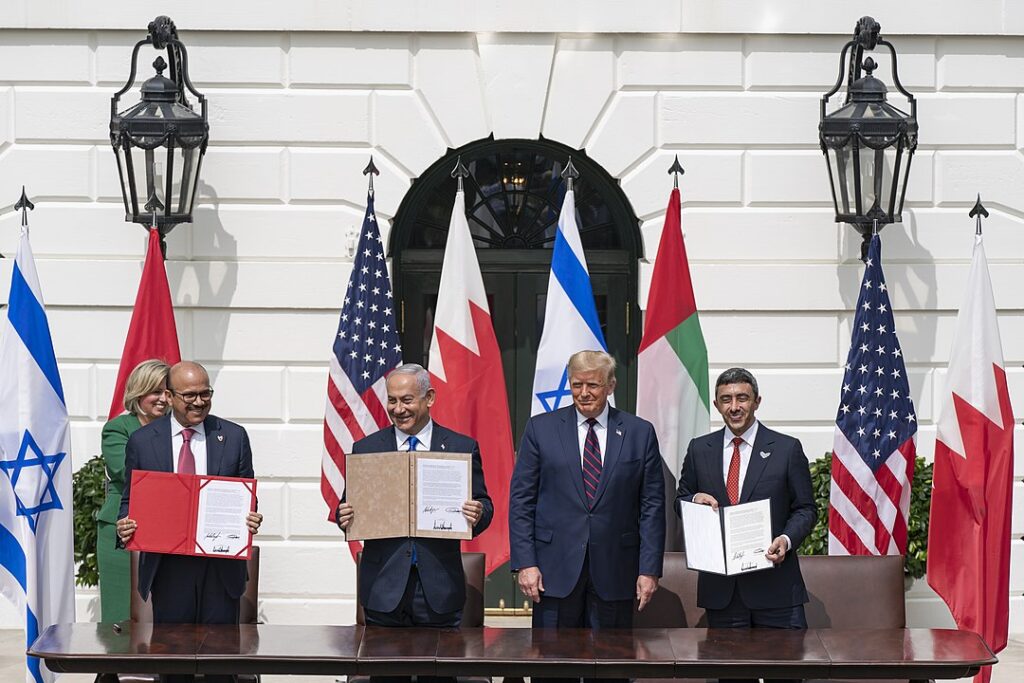

La definizione degli scacchieri sembra mutare con nuovi assetti definiti dal mercato che conferisce solo ad alcuni Paesi il ruolo di maggiori players, con l’intramontabile presenza degli USA. Per quanto possa essere oggetto di critiche, non suscitare simpatia e essere inviso ai più, è Donald Trump uno dei maggiori protagonisti. Prima di lasciare la Casa Bianca, il Tycoon ha messo sul piatto della bilancia politica e commerciale planetaria, gli Accordi di Abramo (Abraham Accords, 2020) ( Fig. 1).1

Questi vengono siglati tra Emirati, Israele, Marocco e ridefiniscono il ruolo degli USA nel Medio Oriente. Il primo accordo è quello tra Emirato del Bahrein e Israele, firmato dall’Emiro Re Hamad bin Isa bin Salman al-Khalifa e dall’allora Primo ministro israeliano Netanyahu. Il secondo è un accordo congiunto tra il Regno del Marocco, gli Stati Uniti d’America e lo Stato di Israele. Il terzo consacra nuovi rapporti diplomatici e commerciali tra Israele ed Emirati Arabi Uniti. Un vero e proprio Trattato nei cui 12 punti si puntualizza la necessità di pace in Medio Oriente, la stabilizzazione dei rapporti diplomatici e soprattutto nuove relazioni commerciali multifocali sui seguenti punti: Finanza e investimenti, Aviazione civile, Visti e servizi di consolato, Innovazione, commercio e relazioni economiche, Salute, Scienza, Tecnologia e uso pacifico dello Spazio, Turismo, Cultura e sport, Energia, Ambiente, Istruzione, Accordi marittimi, Telecomunicazioni e servizi postali, Sicurezza alimentare e nell’agricoltura, Acqua, Cooperazione legale.

Tra questi punti spiccano Ambiente ed Energia che costituiscono il core dell’Accordo. Né manca l’accordo con il Sudan.

Malgrado il cambio di Governo israeliano da Netanyahu a Bennet, l’accordo nel marzo 2022 ha avuto un altro suggello a Sde Boker, nel deserto del Negev, tra i Ministri degli esteri di Israele, USA, Marocco, Egitto, Bahrein, Emirati Arabi Riuniti.

Marocco nella fascia occidentale africana, Sudan in quella orientale, con gli Emirati costituiscono una fascia di protezione e di containment nello scacchiere afro-mediorientale, assicurata per futuri interventi geopolitici e commerciali USA.

Ed ancora Trump! Prima di lasciare la Casa Bianca, unitamente al protocollo di interventi a favore dell’Ucrania, molti mesi prima che il contenzioso con la Russia sfociasse in conflitto, prendeva corpo il progetto Poseidon, la costruzione di una pipeline che avrebbe attraversato il mar Mediterraneo, partendo dalle acque off-shore di Israele per drenare gli enormi giacimenti di Aphrodite, Tamar, Leviathan (680 trilioni di m3), di interesse israeliano e quello egiziano Zohr (850 trilioni m3). Un’area da cui è possibile estrarre almeno 1600 trilioni di m3.

Il 2 giugno 2017 Gazprom, Edison e DEPA, consociata Edison, hanno siglato un accordo di cooperazione volto a stabilire una rotta meridionale per le forniture di gas dalla Russia all’Europa, che attraverserebbe la Turchia verso la Grecia e, più oltre, l’Italia: appunto il Poseidon (East-Med pipeline). A ciò si aggiunga il Turk Stream, gasdotto che si estende attraverso il Mar Nero dalla Russia alla Turchia e, oltre il confine con la Turchia, con i Paesi limitrofi. La prima stringa del gasdotto è destinata ai consumatori turchi, mentre la seconda stringa fornirà il gas all’Europa. La costruzione offshore di Turk Stream è iniziata nel maggio 2017.2

La fascia di protezione afro-arabica voluta da Trump con gli accordi sopra riferiti costituisce una preventiva protezione del Mediterraneo, squassato dalla guerra libica e dal conflitto siriano che hanno posto in essere nuovi assetti con la presenza turca in Libia e il controllo di importanti raffinerie come Zawia, dove sono presenti Compagnie come ENI, la francese Total e la British Petroleum che un paio di anni fa ha concluso un accordo di collaborazione con NOC ed ENI per lo sfruttamento di alcuni campi di esplorazione; la spagnola Repsol, impegnata nel bacino di Murzuq insieme a NOC, Total, la norvegese Hydro e l’austriaca OMV; le holding USA Exxon-Mobil, Conoco Philips, Chevron, Hess. 2

In base ai dati dell’International Energy Agency (IEA), la Libia estrae circa 1,7 mln di boe/day, come terzo Paese produttore in Africa (dopo Angola e Nigeria) e nei primi quindici al mondo.3ibidem

La fascia protettiva definita da Trump appare operazione politica ben diversa dalla cosiddetta “Primavera Araba” del suo predecessore Obama. Nessun intervento di presunta emancipazione dei popoli, nessun riferimento a diritti civili negati, nessun riferimento al drammatico problema delle migrazioni di massa che squassano l’Europa.

In addendum, l’accordo con il Marocco assicura una branca della tenaglia protettiva, entra a gamba tesa nei rapporti storici tra una potenza coloniale, la Francia, e il suo più storico legame con il Paese africano che tuttora è legato a Parigi da una presenza culturale stabile e da forti legami commerciali, giacché il Marocco appare una forza economica trainante dell’occidente africano. Basti pensare che nel 2018 ha firmato l’accordo per l’istituzione di una zona di libero scambio continentale africana (ZLECA), per l’istituzione di un mercato comune, con oltre 1 miliardo di consumatori un prevedibile + 52% del commercio intra-africano.4

Questi interventi hanno posto il Qatar in posizione esterna rispetto agli Emirati, ne hanno condizionato le sanzioni subite, e lo hanno praticamente gettato tra le braccia sciite del cartello Iran-Russia-Siria-Hezbollah.

Il ruolo della Cina

Prima di scendere in conflitto aperto con l’Ucraina, conflitto che cova dal 2014, la Russia ha esportato petrolio alle aziende statali cinesi Sinopec e Zhenhua Oil, nella misura di due milioni di barili al giorno degli 11 prodotti.

Ma nel giugno 2021, con un trend di crescita (2,3%) e in controtendenza con molti altri Paesi industrializzati, le importazioni di greggio della Cina hanno raggiunto i 10.850.000 b/g (+7,3%). E quelle di gas naturale (via tubo e GNL) hanno oltrepassato i 138 Gm3 (+5,3%).5

Così il Governo cinese ha deciso, in concomitanza con la guerra in Ucraina, di diversificare le importazioni, privilegiando l’Arabia Saudita ma non dimenticando Iraq e Brasile. Ma è con l’Iran che Pechino riesce a siglari accordi polivalenti non solo sul settore energetico ma anche su quello tecnologico e militare. Iran e Cina consolidano così il loro rapporto nell’ambito di quell’alleanza di fatto con Russia e Turchia, la cosiddetta Alleanza Sciita che, nata dopo il conflitto in Siria e benedetta dalla stirpe rigorista wahhabita, ha dato un manto religioso, tutto iraniano e siriano, alla contesa petrolifera con i sauditi e gli emirati, alla fine cooptando anche il Qatar. Gli accordi commerciali tra Iran e Cina prevedono un lungo termine di 25 anni con scambi fino a 600 miliardi di dollari. Oltre al settore petrolifero (estrazione e distribuzione mediante nuove pipelines) e petrolchimico, verranno privilegiati settori dei trasporti e militari.

Quanto sopra conferisce un significato strategico al di là delle ricadute commerciali. Iran e Cina diventano alleati privilegiati dell’alleanza russo-sciita, lasciando Mosca a combattere in Ucraina, come si sa, con esiti finora poco lusinghieri.

In sostanza, la win-win strategy prevede anche rapporti con gli Emirati ma soprattutto con il Qatar. Già nel 2020, la Compagnia di Abu Dhabi (Abu Dhabi National Oil, ADNOC) ha siglato un partenariato con la China National Offshore Oil (CNOOC) in due concessioni offshore, Lower Zakum e Umm Shaif e Nasr.

Non mancano rapporti con Iraq e Kuwait. Zhenhua Oil contratta con Bagdad una fornitura di 130 mila /boe/day e con il Kuwait la fornitura sale a 600 mila boe/day. Proprio con due Paesi che hanno relazioni strettissime con gli USA che in Iraq hanno ancora una presenza militare e un controllo politico.

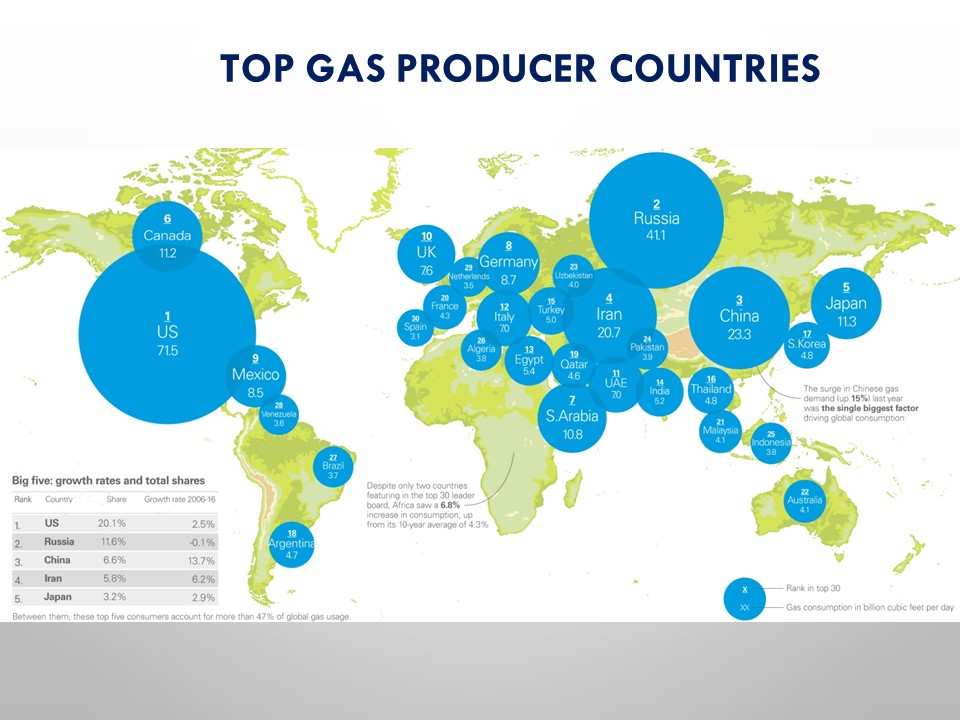

Ma quello che si prevede per il 2023 è un più stretto legame con il quinto Paese che si è associato all’Alleanza Sciita, pur essendo sostanzialmente sunnita: il Qatar. Emarginato con sanzioni dagli Emirati, il Qatar ha dalla sua il mega-giacimento di South Pars/ North Dome, in sharing con l’Iran. Il campo South Pars/North Dome è un giacimento situato nel Golfo Persico a cavaliere tra Emirato del Qatar e Iran e, secondo l’International Energy Agency, la riserva contiene circa 1.800 trilioni di piedi cubi (51 trilioni di metri cubi) di gas naturale.6 Il giacimento copre un’area di 9.700 chilometri quadrati, di cui 3.700 chilometri quadrati (South Pars) si trova nelle acque territoriali iraniane e 6.000 chilometri quadrati (North Dome) è in Acque territoriali del Qatar. 7 (Fig.2).

Scoperto nel 1971, solo nel 2000 si sono poste le condizioni del suo sfruttamento, quando il Qatar ha proposto di costruire un gasdotto da 1.500 km che attraversasse Arabia Saudita, Giordania, Siria e la Turchia. Finalità ultima era quella di evitare che il gas del Qatar potesse essere riversato sui mercati europei solo spedito via mare mentre il gasdotto avrebbe ridotto i tempi di trasferimenti e soprattutto i suoi costi.

Al contempo il gasdotto Qatar/Turchia avrebbe consegnato ai regni sunniti del Golfo Persico una prevalenza decisiva sul mercato mondiale del gas naturale rafforzando, in specie tra essi, il Qatar, che è uno stretto alleato degli Stati Uniti nel mondo arabo.

Nel novembre 2022 si conclude l’accordo tra Qatar-Energy per la fornitura di 4 milioni di tonnellate di GNL all’anno, per ventisette anni, a Sinopec. L’accordo si articola su 5 contratti per lo sviluppo di North Field East, fino alla prospettiva di raggiungere una capacità di liquefazione nel Qatar di 126 milioni di tonnellate all’anno entro il 2027, rispetto ai 77 milioni attuali.8

Conclusioni

Gli assetti sopra riferiti non corrispondono solo a un puzzle articolato di geopolitica del petrolio, quale risiko continuo tra holding petrolifere che si contendono i siti e i giacimenti più preziosi. La vicenda appare più complessa se la inscriviamo nel panorama politico attuale, i cui risvolti finiscono per lambire anche le sponde italiane e inscrivere l’intera Europa in uno stato di accerchiamento energetico.

-

Appare con evidenza che la geopolitica del petrolio finisce con embricarsi con la geopolitica generale fino a condizionarla se non addirittura sostituirla. È dunque impossibile discriminare evenienze, fatti o contingenze di natura geopolitica che non siano al contempo di interesse energetico.

-

I Paesi produttori o mega-consumatori costituiscono dei players, sia per le voci di acquisto sia per quelle di vendita, destinati a registrare aumenti vertiginosi di PIL strettamente correlati con la domanda e consumo di oil & gas;

-

Solo il Continente Europeo appare obbligato ad una transizione ambientale-energetica che avrà costi altissimi in termini di caduta del PIL, dell’occupazione dell’industria meccanica e dei salari, ponendosi così le basi per una duratura fase di recessione economica in cui l’unica possibilità di sopravvivenza è legata alla massiccia dose di investimenti pubblici a debito (Fig. 3); la morsa dunque sull’Europa si traduce in due fasi: la prima tattica, condotta dalla Russia sulle restrizioni gasifere ma la seconda ha una valenza strategica esercitata dal mercato dei fossili, di cui la prima player è la Cina. Una sorta di via obbligata alla transizione per sviluppare la quale occorrono tecnologia e materiali tutti da importazione esclusiva, quasi monopolistica, dal mercato e da fornitori orientali.

FIG 3 (fonte IEA International Agency for Energy, 2022) -

Il nodo scorsoio delle pipelines a tenaglia sull’Europa, costruito dalla rete in mano alla Russia, appare come un pericolo a breve termine ma non necessariamente mortale. È la stretta globale dell’energia sull’Europa che rischia di indebolire, senza possibilità alcuna di ripresa, il Vecchio Continente, su cui pesano i gravami di occupazione, salariali e politici difficilmente risolvibili in periodo recessivo (Figg.3-4).

-

Ma la stessa Madre Russia rischia il collasso, tra la guerra e i deficit della bilancia commerciale. Questi, come sopra riferito, sono aggravati dalla modifica della politica cinese d’importazione che non mantiene l’esclusiva ma che ha diversificato le fonti di acquisizione nel Golfo Persico. Ne deriva un’accelerazione per possibili negoziati Russia-Ucraina perché la guerra cessi in tempi utili onde evitare il dissesto della bilancia commerciale russa. La resistenza ucraina, sostenuta dalla UE, non è poi così determinante quanto la necessità per la Russia che nei tempi medio brevi rischia di restare incapsulata in un mercato petrolifero che la potrebbe relegare in un ruolo secondario per mancanza di acquirenti.

-

Ne consegue lo spostamento dell’asse geo-petrolifero verso Oriente e conseguentemente lo spostamento del baricentro su Běijīng che, con le sue politiche industriali ed energetiche, sta condizionando il mercato globale.

Last but not least. Nel contesto ora descritto gli episodi inquietanti che stanno coinvolgendo e squassando l’armonia del Parlamento Europeo, finora unica istituzione assembleare incontaminata (a quel che è dato sapere) si possono legittimamente inscrivere nel contesto geopolitico sopra descritto. Non siamo lontani dalla realtà se si ipotizza – pur al momento privi di prove certe poiché le indagini della magistratura belga sono in corso – che focolai di opacità siano appiccati da non identificati personaggi, politici e non, per conto o non, di determinati Paesi che si adoperano per conto di Paesi terzi.

La lettura di quanto sopra può consentire di inquadrare verosimili e possibili mandanti, esecutori e concussi.

(*) Aldo Ferrara, professore f.r. nelle Università di Milano e Siena, executive European Res. On Automotive Medicine, laurea magistrale in Relazioni Internazionali e Studi Europei

NOTE:

1 Foto di The White House from Washington, DC – President Trump and The First Lady Participate in an Abraham Accords Signing Ceremony, Pubblico dominio, https://commons.wikimedia.org/w/index.php?curid=941366602 Ferrara A. et al. Oil Geopolitics, Agora&CO, Lugano, 2019

3 Assogna A., Fondazione Tarantelli. La Libia e la sua organizzazione dell’energia, 2020

4 Ministero degli Affari esteri del Governo Italiano. https://www.infomercatiesteri.it/relazioni_internazionali.php?id_Paesi=110#

5 Centro Europa Ricerche, numero di aprile 2020

6 www.payvand.com. South Pars attrae $ 15b in investimenti interni

7 CEDIGAZ: Stato attuale dei giganti del mondo (PDF)

8 Dell’Aguzzo M. Gnl. il Qatar firma un lungo accordo con la cinese Sinopec (e avverte l’Europa). Start magazine, 22 Novembre 2022.

Pubblicazione gratuita di libera circolazione. Gli Autori non sono soggetti a compensi per le loro opere. Se per errore qualche testo o immagine fosse pubblicato in via inappropriata chiediamo agli Autori di segnalarci il fatto e provvederemo alla sua cancellazione dal sito