Di Aldo Ferrara

Difficile dar torto all’astensionismo quando temi vitali come la sanità vengono elusi, salvo le contese tra pro e no-vax. Altrettanto problematico per la politica come giustificare che il Capitolo di spesa più alto del nostro Bilancio statale, la Salute appunto, venga da anni derubricato a vera Cenerentola Ministeriale.

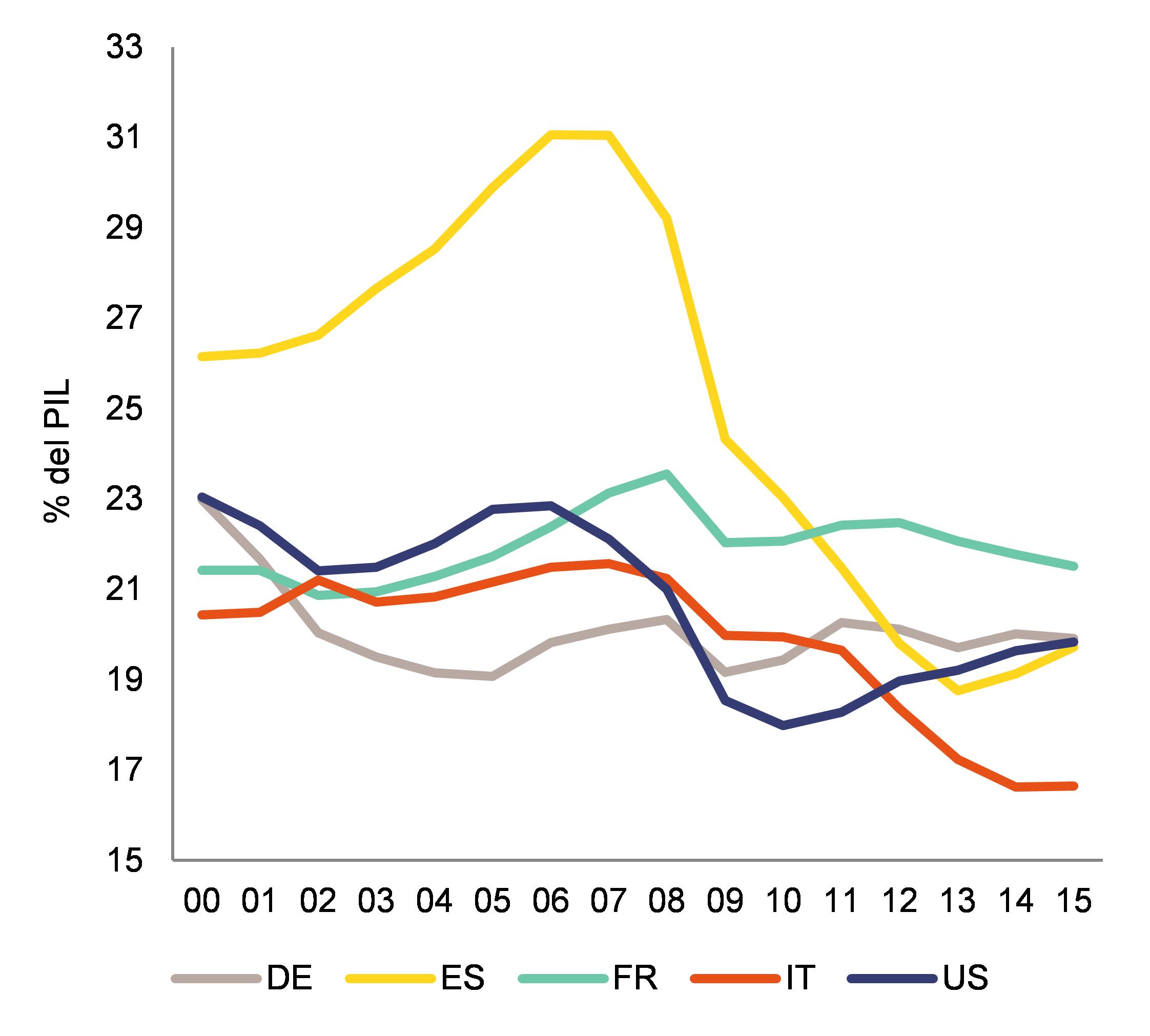

Ogni anno la Legge di Stabilità comporta tagli e mancati investimenti specie per la Sanità (fig. 1).Come afferma il Rapporto n.3, 2016 del Min. Economia, a fronte di un tasso di crescita medio annuo del 7,4% nel quinquennio 2001-2005, il tasso di crescita del quinquennio successivo scende al 3,1%. Tale andamento si è ulteriormente consolidato nel periodo 2011-2015, dove la spesa sanitaria registra un tasso di variazione medio annuo leggermente negativo pari a -0,1%. Quando alla fine degli anni sessanta, si fece strada il principio della universalità nelle cure, paritarie e partecipi, (Riforma Mariotti degli ospedali, 1968 e nascita del SSN nel 1978, L.833) non avevamo più risorse di oggi. Tuttavia appaiono evidenti due criticità: l’insufficienza, in parte dovuta alla disparità regionale nell’offerta, che penalizza molte fasce di cittadini e la mancata individuazione di un trend di eccellenza che il SSN, pur in grado di offrire, stenta ad individuare per il futuro.

Difficile dunque giustificarsi con i 12 mln di cittadini che rinunciano alle cure; o per i 4.4 miliardi out of pocket per ticket, farmaci, visite specialistiche ed accessi al pronto soccorso (Rapporto Oasi 2012dell’Università Bocconi; Rapporto Censis 2015; Ferrara A. Quinto Pilastro, 2016). Cosa dire ai cittadini che ricorrono al privato perché vi sono sospinti della insostenibilità delle liste d’attesa (Ferrara e Rosafio, 2013)?

La spesa sanitaria privata delle famiglie è lievitata, dai 29.6 mld del 2007 ai 34 del 2016 per effetto di ticket, cura specialistica privata che è ormai abituale per il 41.3 % dei pazienti mentre in parallelo cresce il livello di povertà assoluta (4 mln 742 mila nel 2016) e povertà relativa (8 mln 465mila), per un totale di 13 mln 207 mila.

In una sana campagna elettorale qualunque candidato dovrebbe saper affrontare il problema in modo convincente e scegliere degli obiettivi. Quali? Almeno tre: a) Recupero delle incoming priorities; b) Riqualificazione delle strutture periferiche;c) I nuovi farmaci.

1.Recupero delle incoming priorities

Liste d’attesa

L‘agenda politica ritiene che la lunghezza delle liste per ricoveri e diagnostica sia una delle principali cause di insoddisfazione. In realtà questo nodo è la conseguenza e non la causa dei problemi. Discende dalla rarefazione della Medicina Territoriale per i tagli ai piccoli centri, come i punti nascite, e lo spostamento dell’offerta sanitaria nelle Aziende Ospedaliere, poste di solito nelle aree urbane o metropolitane. Mentre i centri periferici potrebbero essere convertiti in Punti di Prima diagnostica per le piccole e medie patologie. Vero è che nelle aree metropolitane di Milano e Roma si insedia il 70 e 40% della popolazione lombarda e laziale rispettivamente e che dal 2050 il 70% dell’intera popolazione sarà urbana, ma attualmente ben il 65% della popolazione vive in aree rurali ed extraurbane. A tale popolazione è riservato il disagio della desertificazione sanitaria e quando si reca in città trova liste interminabili. Il 77% di coloro che accendono una polizza assicurativa è motivato proprio dall’infinito tempo di attesa.

Invecchiamento della popolazione.

Un elevato numero di over 65 ha imposto una nuova classe di età (ultraottantenni) definita IV età. Lapopolazione mondiale sta invecchiando in tutti i Continenti: lo scenario demografico dei prossimi decenni indica che il numero degli over65 è destinato a raddoppiare tra il 1990 e il 2025. Nel 2030, più del 25% della popolazione europea e, nel 2050, più del 30% degli italiani avranno più di 65 anni. In base alle stime dei Centri Studi ONU, nel 2050 per l’Italia si prevede un declino dei soggetti attivi (1.5 persona attiva per ogni non attiva, a fronte del rapporto 3.7 per ogni attiva del 2000 (Pitrelli N., 2017). Tuttavia, proprio per le deficienze del SSN, contestuali all’incremento del numero delle famiglie in indigenza, il trend potrebbe subire un’involuzione. I soggetti della III e IV età vanno distinti in apparentemente sani e quelli con conclamata patologia, ipercronica spesso e in genere per sé degenerativa e dunque invalidante. Basti pensare alle gravi patologie osteoartrosiche, all’obesità, all’ipertensione arteriosa, alla celiachia, tutte forme invalidanti ad alta connotazione sociale.

Ne consegue il distinguo tra condizione prognostica “quoad vitam” e “quoad valetudinem”. Poiché quest’ultima risulta sempre più spesso inficiata, costi e modalità di trattamento- in regime di ricovero, domiciliare, riabilitativo- tendono a creare un picco di spesa, che un attento Amministratore avrebbe dovuto prevedere già dal trend di aspettativa di vita e ascrivere nel bilancio di previsione.

La forma degenerativa più diffusa nei soggetti anziani è l’artrosi, prima causa di dolore e disabilità in Europa e di disabilità lavorativa nel 30% di soggetti con meno di 65 anni; in Italia ne sono affetti circa 4 milioni di persone (circa il 12.2%).

Quanto alle forme infiammatorie il Ministero Salute, ha rilevato in Italia circa 780.000 persone affette da Artrite Reumatoide (300.000) e Spondiloartropatie, tra cui l’Artrite Psoriasica (480.000) con una spesa sui 4 miliardi di euro/anno.

Malattia di Alzheimer

Malgrado siano “solo” 600 mila, i malati di Alzheimer in Italia, comportano una spesa media annua pari a 70.587 euro pro capite, ripartiti nel modo seguente: a) costi diretti 18.941€ (27%) e b) costi indiretti 51.645€ (73.2%) di cui il 60% circa a carico delle famiglie.

Obesità e Sindrome metabolica

In Italia, il 33.1% della popolazione è in sovrappeso (50% degli uomini e 34% delle donne) e il 19.7% in obesità franca1. Negli USA i picchi del 60% della popolazione hanno cause precise negli stili di vita ed abitudini quali fast food e cibi ipercalorici.

In Italia, paradossalmente, è più diffusa al Sud (40% della popolazione) con un preoccupante coinvolgimento dell’età infantile ed adolescenziale. Secondo Lucioni et al. (2005), i costi possono essere ascritti nella misura di 1.500€/anno per paziente per un totale presunto di 17 mld €/anno.

Neoplasie

Non cessa il trend di crescita del Ca polmonare a dispetto di relativa diminuzione dei fumatori stabili (il 26.4% degli uomini e il 15.6% delle donne). In questo gioca l’inquinamento atmosferico urbano, specie nelle piccole medie città, con costi che si aggirano sui 4/5 mld anno. La cultura della salvaguardia ambientale certo stenta a decollare in Italia, ove in alcune aree-sacche non si è riusciti a conciliare l’occupazione lavorativa con il rispetto ecologico (Brindisi, Taranto, Mestre).

2. Riqualificazione delle strutture periferiche.

La politica fin qui seguita è quella del “taglio dei rami secchi” intesi come strutture sanitarie periferiche poco utilizzate. Un esempio è venuto a fine dicembre 2015 con la chiusura di 72 mini-ospedali per 3000 posti letto. Ma il significato e il messaggio vanno ben al di là delle strutture cassate. La tendenza è quella di accorpamento nelle Aziende Ospedaliere, nate del riordino ospedaliero D.Lgs 502/1992, con successive modificazioni della Legge Bindi-Zecchino (DPR 217 del 31.12.99). Si dà il colpo di grazia alla Medicina Territoriale, ossia alla distribuzione dell’offerta diagnostica e sanitaria nelle periferie nei centri non serviti e soprattutto distanti dal capoluogo. Ne consegue una maggiore difficoltà per i pazienti, specie anziani di recarsi in un centro diagnostico di base e/o terapeutico di base, rapidamente e senza spostamenti sul territorio.

Prima Conseguenza

-

Vengono penalizzati i territori meno dotati di infrastrutture sanitarie e con maggior peso tributario. Sicilia e Sardegna, ad esempio, presentano già il rapporto più svantaggioso della spesa regionale pro-capite e, per la carenza delle infrastrutture viarie, si renderà più difficoltoso l’accesso alle Aziende dei pazienti costretti a spostamenti difficili. Le regioni più penalizzate sono Calabria, Sicilia e Sardegna.

-

Dei 12 milioni di italiani impossibilitati, per ragioni economiche, alle prestazioni sanitarie, 2.4 milioni sono anziani, 5 milioni vivono in coppia con figli, 4 milioni risiedono nel Mezzogiorno.

Seconda Conseguenza

Con questo taglio si concentra nell’Azienda Ospedaliera di riferimento la domanda sanitaria. Ne consegue un primo corollario:

-

allungamento delle liste d’attesa, esattamente quello che si sarebbe dovuto contrastare , come aveva dichiarato il Ministro della Salute pro-tempore.

-

aumento della richiesta-fabbisogno dell’Azienda al Centro di Spesa e conseguente incremento della “potenzialità” dell’Azienda. Ma come noto, quanto è maggiore la potenzialità aziendale, tanto è maggiore la sua potenzialità “politica”. Ciò comporta una maggiore occupazione di potere in ambito sanitario.

Terza Conseguenza

-

Ricade ovviamente sul cittadino il peso di quanto sopra: per prelievo diretto sul reddito, per prelievo indiretto, per ticket, per spese accessorie private, a questo punto rese inevitabili (medicina privata e contributiva come da secondo pilastro). E qui veniamo alla parte più dolorosa.

-

Un modello nel quale la componente pubblica si va assottigliando sempre più necessita del contributo privato, con totale carico sul cittadino e con carico parziale tramite una quota assicurativa privata. Un modello sanitario, dunque, nel quale chi più possiede, in termini di reddito, più facilmente accede ai servizi ed alla loro qualità. Quindi, una sanità non per tutti ma per pochi. In questi termini, la quota finanziaria destinata ad uso ed investimenti pubblici viene invece utilizzata per assicurarsi l’offerta sanitaria (diagnostica, terapeutica e farmaceutica) di enti privati.

Quello che si sarebbe dovuto fare va nella direzione opposta:

1) valorizzare l’esistente delle strutture territoriali come Centri Diagnostici e Terapeutici di primo livello, per uno screening iniziale, ed evitare una sorta di archeologia sanitaria.

2) instaurare una politica del riassetto ospedaliero con micro-aree territoriali di offerta sanitaria di base e macro-aree regionali per le patologie più gravi o invalidanti.

3.Investimenti sulle nuove eccellenze

Alcuni nuovi investimenti in ambito chirurgico (diffusione degli interventi in video-scopia, laparo e toraco, distribuzione razionalizzata delle attrezzature robotiche) porterebbero a nuovi risparmi in termini di degenza e accelerazione dei tempi di recupero. Un piano strategico nazionale atto alla razionalizzazione delle strutture chirurgiche ancora manca e invece potrebbe far decollare le strutture di eccellenza, sgravate dalla routine.

In termini di investimenti in Medicina, non vi sono dubbi che la Farmacologia molecolare abbia necessità di un piano generale di acquisizione e distribuzione di nuove molecole.

Gli oncologici richiedono numerosi investimenti. Nel 2014 la spesa italiana per i farmaci oncologici ospedalieri è stata di 3.899 milioni di euro, +9.6% rispetto alla spesa del precedente anno, (Pinto, AIOM, 2016). Né si può eludere il dato epidemiologico di 363.300 nuovi casi di cancro/anno. In vero, la percentuale di remissione del 40%, al 2000, indica una forbice sempre più divaricata tra tasso di morbosità e mortalità. Ma è anche plausibile che il miglioramento registrato nell’attuale 60% (2015 sia dovuto a diagnosi precoce e introduzione di 45 nuovi farmaci oncologici, avvenuta tra il 2010 ed il 2014.Antivirali e Anticorpi monoclonali (MAb) richiedono invece migliore razionalizzazione. I MAb rappresentano una quota rilevante dei costi diretti della spesa farmaceutica ospedaliera pari al 20,9% in Italia (OSMED). L’innovazione appare dunque un buon investimento se erogata in un contesto organizzativo adeguato. E a questo compito dovrebbero essere deputate le Aziende che invece, come detto al punto 2, sono afflitte dalle annose liste e dall’inseguimento del rendimento.

Un esempio di innovazione farmacologica è quello degli antivirali. Nel caso dell’Epatite C, secondo EPAConlus sono 180 mila i pazienti idonei al trattamento ma secondo ISTAT i 13.753 decessi registrati nel 2003, lasciano ipotizzare un numero ben più alto, fino ad un milione di casi, in gran parte “sommersi”.L’interesse per questa patologia nasce anche dalla presenza sul mercato di nuovi antivirali che assicurano un 80% di eradicazione. Secondo Mennini (CEIS, Roma Tor Vergata) già dal 2018, per ogni paziente si potrà risparmiare fino a 10mila euro, 14mila nel 2024, mentre la spesa attuale ascende a circa un miliardo di euro l’anno. 2

Considerando che si prevede una riduzione di costo attribuibile ai livelli di efficacia dei nuovi farmaci anti-HCV- pari a 12.500€/paziente trattato già a partire dal 2018-l’investimento proposto sembra avere tutti i criteri di una relativa sostenibilità economico-finanziaria.

Un trend del futuro per la sanità è percorribile, sanate alcune criticità segnalate e un maggior aumento disponibilità per le patologie incoming. Se questo non avverrà ci ritroveremo una Sanità a due, tre o più velocità segnate da un divario determinato dalla capacità economica del cittadino: gli intoccabili che possono pagare e bistrattabili incapienti.

Bibliografia:

Censis con l’AIMA, 24.02. 2016 Impatto economico e sociale della Malattia di Alzheimer

Ferrara A. Rosafio L. Rione Sanità, chi si ammala è perduto, Aracne Ed., 2013

Ferrara A. Quinto Pilastro. Il tramonto del SS, Bonfirraro ed., 2016

Lucioni C., Mazzi S., Cerra C., Lottaroli S. I costi della sindrome metabolica.PharmacoEconomic, Italian Ress. Articles, 7(2),89-99, 2005

Mennini F.S., Marcellusi M., Viti R., Andreoni M.. Willingness to pay for innovation: the case of the anti-HCV drugs from the italian National Health Service perspective. GRHTA 2015; 2(2): 69 – 77

Ministero Economia, Monitoraggio della Spesa Sanitaria, Rapporto n.3, 2016

Osservatorio Epidemiologico Cardiovascolare Italiano Ital (2004) Heart J 5[Suppl 3]:49S–92S

Pitrelli N. In Italia un’aspettativa di vita più alta ma maggiore povertà. Pagina 99, 26.10. 2017

Rbm Salute-Censis «Costruire la sanità integrativa»,giugno 2014

Wyatt SB, Winters KP, Dubbert PM. Overweight and obesity: prevalence, consequences, and causes of a growing public health problem. Am J Med Sci 2006; 331: 166-74.

1 Osservatorio Epidemiologico Cardiovascolare Italiano Ital (2004) Heart J 5[Suppl 3]:49S–92S

2 Francesco Saverio Mennini, Andrea Marcellusi, Raffaella Viti, Massimo Andreoni. Willingness to pay for innovation: the case of the anti-HCV drugs from the italian National Health Service perspective. GRHTA 2015; 2(2): 69 – 77

Pubblicazione gratuita di libera circolazione. Gli Autori non sono soggetti a compensi per le loro opere. Se per errore qualche testo o immagine fosse pubblicato in via inappropriata chiediamo agli Autori di segnalarci il fatto e provvederemo alla sua cancellazione dal sito

{kind=link}